O analiză a principalelor modificări indică următoarele zece elemente de noutate:

1. Majorarea salariului minim în anul 2020

Incepând cu 01.01.2020, salariul minim brut pe economie (fără condiția de studii superioare) a crescut la 2.230 lei (de la 2.080 lei). Pentru salariații absolvenți de studii superioare, cu cel puțin un an vechime în domeniul studiilor superioare absolvite, salariul minim brut a rămas 2.350 lei, iar în domeniul construcțiilor 3.000 lei.

Creșterea acestui salariu minim a afectat calculul mai multor indicatori și contribuții precum:

- majorarea plafonului pentru care PFA-urile au obligații privind CAS și CASS, plafonul raportându-se la 12 salarii minime brute pe economie

- creșterea contribuției pentru persoane cu handicap neîncadrate

- creșterea indemnizației de internship

2. Eliminarea suprataxării contractelor cu timp parțial

O măsura mult așteptata a fost revenirea la taxarea contractelor part-time pornind de la venitul realizat și nu de la salariul minim pe economie. Măsura a intrat în vigoare începând cu anul 2020 și a corectat o situație nefirească în impozitarea contractelor cu timp parțial.

Desigur, toate aceste schimbări au necesitat implementări de calcule salariale diferite. De la începutul acestui an, soluția software WizSalary a fost actualizată constant, la scurt timp de la fiecare modificare legislativă, dându-le utilizatorilor posibilitatea să realizeze calcule salariale în deplină conformitate cu reglementările în vigoare.

3. Introducerea somajului tehnic în contextul crizei, cu toate nuanțele apărute, precum șomajul suportat integral de stat, dar și posibilitatea angajatorului de a completa sumele acordate de stat.

Șomajul tehnic există ca posibilitate în Codul muncii de mult timp, fiind caracterizat ca o întrerupere temporară a activității, în principal pentru motive economice, tehnologice, structurale sau similare, fără încetarea raportului de muncă. În forma de dinaintea crizei, pentru angajații declarați în somaj tehnic, contractul individual se suspenda și angajatorii plăteau 75% din salariul brut. Odată cu declararea stării de urgență, statul și-a asumat plata unui procent de 75% din salariul brut către angajatorii care, fortați de imprejurari, au fost nevoiți să suspende contractele de muncă. Suma a fost plafonata la maxim 75% din salariul mediu brut pe economie, adică 75%* 5.429 lei = 4.072 lei.

Ulterior, s-a introdus și posibilitatea ca angajatorul să completeze sumele acordate de stat până la minimum 75% din salariul de baza corespunzător locului de muncă ocupat.

In ce privește taxarea somajului tehnic, statul le plătește angajatorilor indemnizația brută, din care ei vor reține contribuțiile sociale și impozitul, iar angajatilor le vor plăti indemnizațiile nete.

Toate acestea au ridicat multe probleme privind modul de stabilire a contribuțiilor și de calcul al impozitului. In acest context, furnizorii de software de administrare de personal și salarizare au fost printre primii a căror responsabilitate de a ține pasul cu cele mai recente acte normative a crescut. De-a lungul stării de urgență și, apoi, în starea de alertă, echipa Wizrom a lucrat constant pentru a aduce adăugiri softului de salarizare WizSalary și a implementa, rapid și corect, toate măsurile legate de șomajul tehnic.

Potrivit ultimelor acte normative (OUG 92/2020), măsura de acordare a șomajului tehnic s-a prelungit și după data de 31 mai 2020 pentru toate domeniile de activitate în care se mențin restricții în condițiile Legii nr. 55/2020 privind unele măsuri pentru prevenirea și combaterea efectelor pandemiei de COVID-19, până la ridicarea acestor restricții.

Tot în baza OUG 92/2020 s-a mai introdus o prevedere prin care, dacă in perioada stării de urgentă sau alertă, angajatorii au avut angajați în somaj tehnic plătit de stat sau au suspendat contractele de muncă ale angajaților in baza art. 52 alin. (1) lit. c) din Codul Muncii, dar nu au beneficiat de indemnizația de la stat pe o durata de cel putin 15 zile, ei pot beneficia acum de un ajutor de la stat pe o perioadă de 3 luni. Acest ajutor de stat constă în decontarea unei procent de 41,5% din salariul de baza brut, plafonat însă la 41,5% din salariul mediu brut, adică 41,5% * 5.429 lei =2.253 lei.

4. O nouă realitate: telemunca și munca la domiciliu – care presupune înregistrări specifice în REVISAL

Deși telemunca și munca la domiciliu erau reglementate de mai mult timp în Codul fiscal, în practică, implementarea lor se realiza de către puține companii. Odată cu situația de urgență, însă, aceste două forme de muncă au devenit o soluție salvatoare, atât pentru companii, cât și pentru angajați.

Deși aparent înseamnă același lucru, din punct de vedere procedural, există diferențe importante între telemuncă și munca la domiciliu.

Spre exemplu în WizSalary se pot gestiona situații cu angajați cu contract de telemuncă, muncă la domiciliu sau contract normal. Toate datele introduse putând fi transferate în Revisal și sunt vizibile în rapoartele pe salariat.

5. Apariția unui nou tip concediu: zile libere pentru supravegherea copiilor

Un alt element de noutate pentru anul 2020 a fost apariția unui nou tip de concediu – concediul pentru supravegherea copiilor, reglementat de Legea 19/2020, care arată că se acorda zile libere unuia dintre părinți pentru supravegherea copiilor in situația suspendării cursurilor sau închiderii temporare a unitaților de învățământ unde aceștia sunt înscriți, ca urmare a condițiilor meteorologice nefavorabile sau a altor situații extreme decretate astfel de către autoritațile competente cu atribuții în domeniu.

Indemnizația pentru fiecare zi liberă se platește de către angajator, în cuantum de 75% din salariul de bază corespunzător unei zile lucrătoare, dar nu mai mult de corespondentul pe zi a 75% din câștigul salarial mediu brut (la nivelul unei luni, 75%*5.429 lei = 4.072 lei) utilizat la fundamentarea bugetului asigurărilor sociale de stat. Angajatorul suportă contribuțiile și impozitele, urmând ca apoi să își recupereze indemnizația netă de la stat, după depunerea documentației aferente cerute.

Legea 19 a suferit mai multe modificari de la momentul publicării ei pentru a se adapta situațiilor concrete din practică, cum ar fi prelungirea închiderii unităților de invățământ sau acordarea indemnizației și pe perioada vacanței de primăvară.

Soft de salarii Wizsalary a fost adaptată astfel încât nu doar ca prevederile legii 19/2020 pot fi automat implementate în salarizare, dar, mai mult decât atât, calculul taxelor aferente indemnizației este realizat și el automat, corect și apoi reflectat corespunzător în D 112.

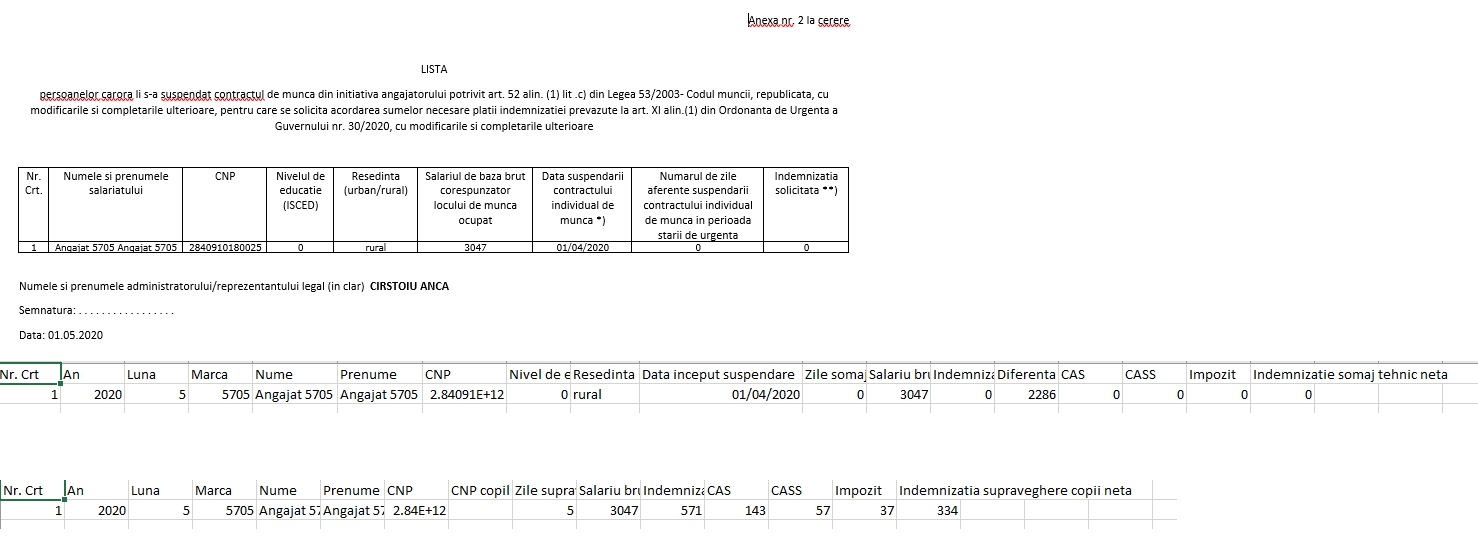

6. Necesitatea pregătirii unei documentații corecte pentru AJOFM în vederea recuperării sumelor pentru concediu medical, dar și pentru a recupera indemnizațiile pentru zile libere supraveghere copii

Există documentații distincte care se depun în vederea recuperării sumelor de la stat, atât în privinta indemnizatiei brute de somaj tehnic, cat si a indemnizatiei nete pentru zile libere supraveghere copii.

Pentru ca indemnizația să fie recuperată în cel mai scurt timp posibil, este extrem de important ca aceste documente să fie corecte și complete în momentul depunerii lor la stat.

WizSalary include toată informația necesară completării acestor documente. In plus, aplicația face posibilă generarea directă a documentației care trebuie depusă pentru fiecare caz în parte. Astfel, calculul și recuperarea sumelor se poate realiza mult mai ușor, fără calcule manuale sau bătăi de cap.

Iată cum se pot genera documentele:

7. Calcul pentru impozitul aferent zilelor de supraveghere copil, ținând cont de deducerea personală de bază

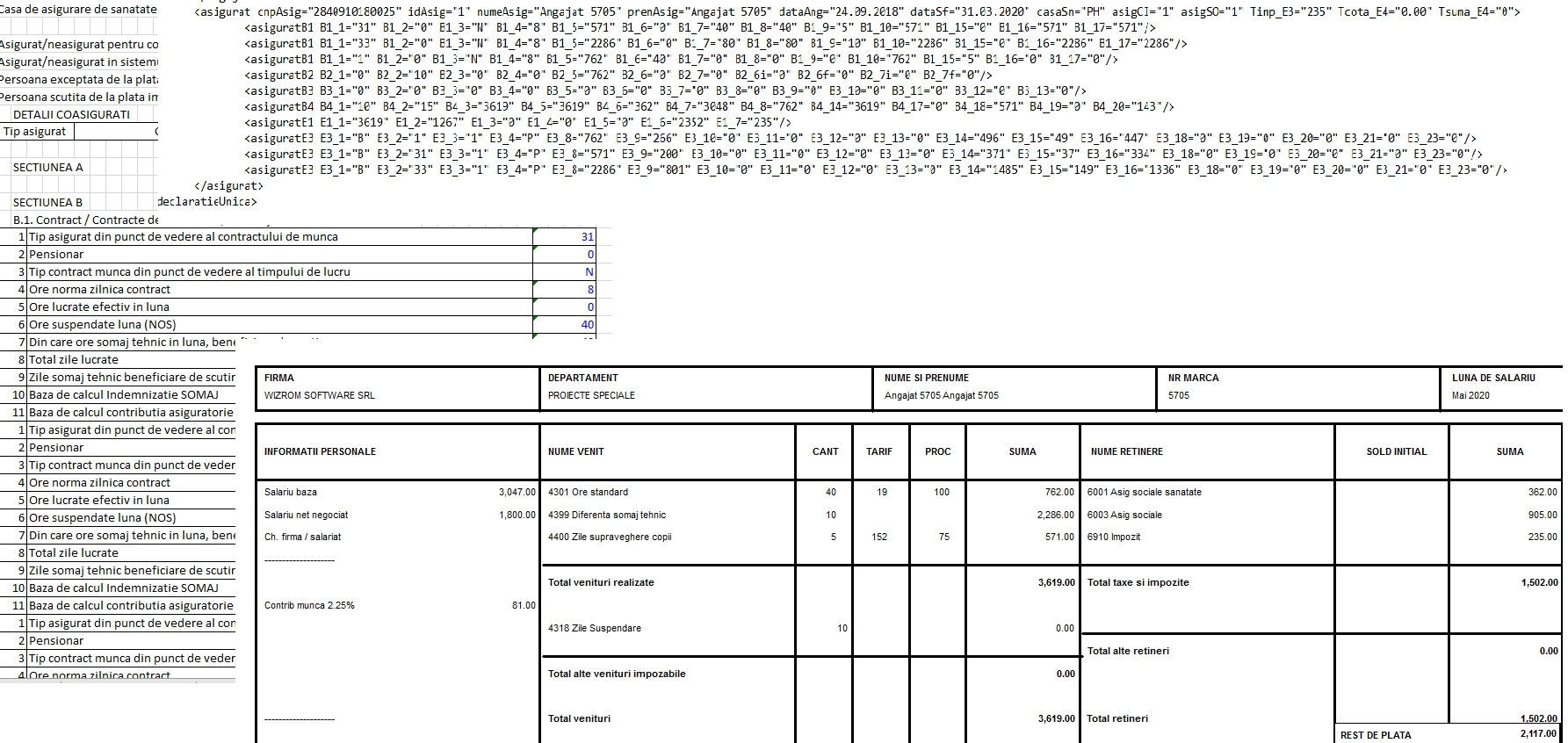

In practică, la implementarea acestor facilități pot exista multe semne de întrebare legate de calculul salarial, mai ales atunci când una dintre măsuri se combină cu altele, în cursul aceleiași luni. Un astfel de exemplu este acordarea deducerii personale de bază în cazul zilelor de supraveghere copil.

WizSalary realizează automat calculul corect al deducerii personale pentru angajații care au sau au avut zile supraveghere copil. Iată cum arată un calcul salarial pentru o persoană aflată într-un astfel de concediu:

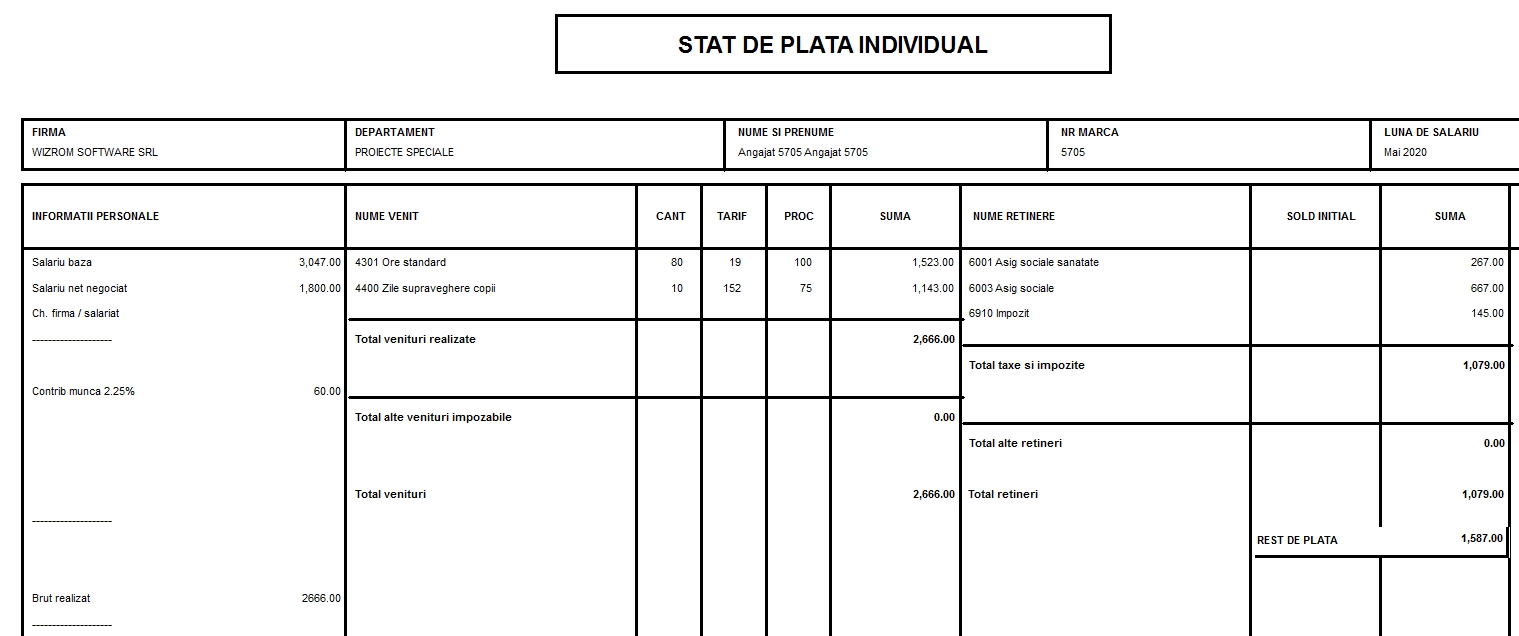

8. Calcul corect al taxelor în situații complexe, spre exemplu, în cazul unui angajat care în cursul lunii a lucrat parțial, a avut zile libere supraveghere copil, dar a fost și în somaj tehnic.

Implementarea în practică a tuturor tipurilor de noutăți legislative și mai ales combinarea măsurilor de sprijin la nivelul unei singure luni a fost, cu siguranță, o provocare pentru cei însărcinați să realizeze calculul salarial.

Cei care utilizează aplicația de salarizare de la Wizrom s-au bazat, însă, pe un partener de incredere în privința calculului salarial complex și corect, Wizsalary dându-le posibilitatea să genereze calculele salariale automat chiar și în astfel de situații complexe.

9. Angajați cu facilităti fiscale (construcții) – acordarea scutirii de taxe în situația în care angajații sunt în somaj

Pe parcursul situației de urgență, un caz care a ridicat semne de întrebare, dar care a fost ulterior reglementat printr-un act normativ, a fost modul de calcul al indemnizației nete de șomaj tehnic pentru angajații din construcții care beneficiază de facilitați fiscale.

Astfel, în 16.04.2020 a fost publicată OUG nr. 48/2020 care arată că nu se acordă facilități fiscale pentru indemnizații începând cu luna aprilie 2020. Aceasta înseamnă, conform interpretarilor legislative, ca pentru luna martie s-au putut acorda facilitățile, dar nu și pentru luna aprilie.

Eliminarea facilităților a vizat atât indemnizația de șomaj tehnic, cât și indemnizația pentru zile libere copii.

10. Declararea decalată a șomajului tehnic, în funcție de data încasării indemnizației – noul format al D 112

Declararea indemnizației de somaj tehnic în declarația 112 s-a făcut într-un mod atipic, în sensul că sumele aferente, spre exemplu, lunii martie, dar încasate în aprilie, au trebuit să fie declarate în D 112 aferentă lunii aprilie (luna incasării), având astfel termen de declarare 25 mai 2020. Aceasta a condus la un anumit decalaj în declarare care a generat erori la completarea D112.

Formatul actualizat al D 112 a fost publicat abia în data de 22 mai 2020, lăsând puțin timp pentru actualizarea programelor informatice și completarea declarașiilor, ținând cont că data scadentă era luni, 25 mai 2020.

Utilizatorii WizSalary s-au putut baza și de această dată de promptitudine în actualizarea aplicației cu noul format al declarației și au putut depune la timp declarațiile fiscale.

Analizând toate aceste modificări legislative și implicatiile lor la nivel de calcul, firmele au constatat importanta utilizării unor aplicații pe care să se poata baza în reflectarea corectă a situației specifice firmei lor. Mai mult decât atât, este foarte probabil ca seria modificărilor legislative să continue pe parcursul anului 2020, devenind astfel și mai important ca softurile utilizate să fie completate în mod constant, la scurt timp de la introducerea oricarei noi schimbări.

Comentarii articol (0)