Concret, modificarea unor dispoziții legale are un impact și asupra situațiilor juridice născute anterior intrării în vigoare a actului normativ, dar neîncheiate până în acel moment, ceea ce ridică, justificat, o întrebare privind modul în care aceste aspecte vor fi tratate.

Astfel, cu ajutorul soluțiilor tranzitorii, în cazul în care „sunt afectate raporturi sau situații juridice născute sub vechea reglementare, dar care nu și-au produs în întregime efectele până la data intrării în vigoare a noii reglementări”, Legiuitorul stabilește modul în care acestea sunt soluționate.

Astfel, cu ajutorul soluțiilor tranzitorii, în cazul în care „sunt afectate raporturi sau situații juridice născute sub vechea reglementare, dar care nu și-au produs în întregime efectele până la data intrării în vigoare a noii reglementări”, Legiuitorul stabilește modul în care acestea sunt soluționate.

În acest caz, art. 17 alin. (2) din OUG 34/2024 prevede că scutirea privind plata CASS pentru unele concedii medicale din OUG 158/2005 se aplică și pentru „indemnizațiile aferente concediilor medicale a căror perioadă de acordare încetează după data intrării în vigoare a prevederilor prezentei ordonanțe de urgență (12 aprilie 2024 - n. red.)”, dacă afecțiunile se încadrează în categoria celor prevăzute de art. 154 alin. (1) lit. i).

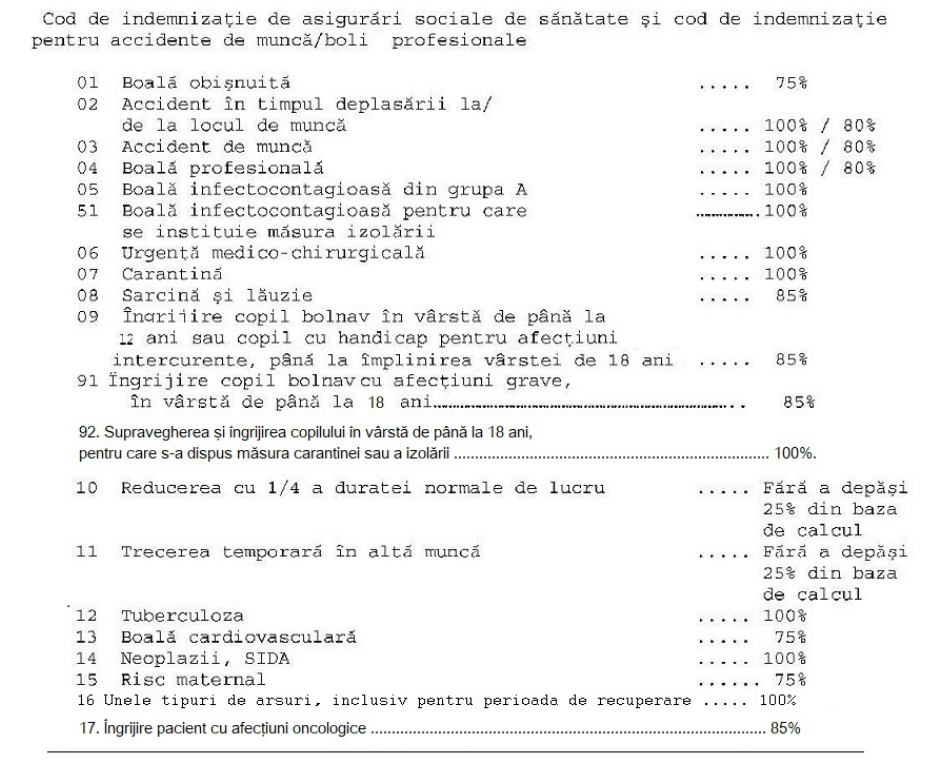

Cu alte cuvinte, nu se datorează CASS nici pentru indemnizațiile care sunt acordate în cazul accidentelor de muncă sau pentru boli profesionale (acestea fiind reglementate de Legea 346/2002), nici pentru o parte dintre indemnizațiile acordate ca urmare a unor afecțiuni codificate potrivit Ordinului Ministerului Sănătății 1.192/2020, cu excepția codurilor 01, 07 și 10.

Astfel, revenim asupra importanței privind semnalarea și, evident, cercetarea corespunzătoare a suspiciunilor de boală profesională sau legată de profesie, fiind în discuție nu numai o eventuală scutire de la plata celor 10% pentru CASS, ci și o preocupare obligatorie a angajatorilor și a reprezentanților lucrătorilor.

În același timp, pentru evitarea unor situații cu potențial conflictual, se impune și o informare corespunzătoare a lucrătorilor, aspect care trebuie partajat între angajator, medic și reprezentanții lucrătorilor, pentru a comunica foarte clar și regimul fiscal al fiecărui tip de indemnizație și modul în care venitul va fi afectat.

Din tabelul în care sunt prezentate codurile de indemnizație se observă că, pentru boală obișnuită, de exemplu, indemnizația reprezintă 75% din baza de clacul stabilită conform OUG 158/2005. Și, fiind o categorie care nu este scutită de plata CASS, venitul net va fi semnificativ afectat.

În privința legalității deciziei de a introduce plata cotizației pentru o indemnizație acordată chiar pentru riscul asigurat, până la o eventuală decizie a Curții Constituționale, se consideră că politica fiscală statului este decisă de Legiuitor, deci aceste contribuții vor fi calculate, reținute și virate corespunzător, obligația fiind a angajatorului.

De altfel, angajatorul este și cel care va achita inițial aceste indemnizații, după aplicarea în mod corespunzător a cotelor privind cotizațiile și impozitului, însă va recupera aceste sume potrivit legii.

Context: Prin OUG 115/2023, s-a stabilit plata CASS, de la 1 ianuarie 2024, pentru toate concediile medicale prevăzute de OUG 158/2005. Ulterior, prin OUG 34/2024, sfera concediilor medicale vizate de plata CASS a fost restrânsă, din 12 aprilie 2024, doar la concediul medical pentru boli obișnuite, concediul medical pentru carantină și indemnizația pentru reducerea timpului de muncă cu o pătrime din durata normală.

Comentarii articol (3)