Pentru a compensa posibilele creșteri de taxe pentru cei cu venituri mici, se propune fie eliminarea contribuției la sănătate și finanțarea din impozitul pe venit, fie introducerea unui credit fiscal rambursabil.

Implementarea acestor schimbări este planificată pe o perioadă de trei ani, începând cu anul 2025. Toate aceste măsuri au fost propuse Ministerului Finanțelor printr-un raport recent al Băncii Mondiale, astfel că discuția despre impozitarea progresivă a revenit (din nou) în dezbaterile din spațiul public.

În legătură cu avantajele și dezavantajele impozitării progresive a salariilor și cu cât de inspirată ar fi o asemenea schimbare în România, avem răspunsuri de la avocatul Gabriel Biriș, Partener la Biriș Goran.

1. Considerați că există rațiuni sănătoase pentru reevaluarea sistemului actual de impozitare a veniturilor salariale și introducerea impozitării progresive? Care ar fi avantajele și dezavantajele unei astfel de schimbări?

Gabriel Biriș: În opinia mea, nu există nicio rațiune sănătoasă pentru a renunța la cota unică, un sistem de impunere care trebuie, însă, îmbunătățit, în special prin eliminarea excepțiilor și „sfânta simplificare”. Știu că există studii făcute de Fondul Monetar Internațional și Banca Mondială și chiar o recomandare recentă de la Organizația pentru Cooperare și Dezvoltare Economică în sensul introducerii cotelor progresive, dar nu am găsit în ele niciun argument de natură a-mi clătina opinia - ba chiar dimpotrivă. În plus, remarc că niciuna dintre echipele de experți (străini, niciunul român) care au scris aceste studii nu a analizat evoluția în timp a colectării și evident că nu au explicat cum de 16% a fost mai mare decât 18-40%...

Atrag, însă, atenţia că discuția despre impozitul pe venit (cota unică sau cote progresive) este incompletă dacă nu vorbim și de „elefantul din cameră” - contribuția la pensii (CAS) și contribuția la sănătate (CASS). Pentru salarii, CAS 25% + CASS 10% sunt de peste cinci ori mai mari decât impozitul, deci discuția pare a fi degeaba. Ponderea în PIB a veniturilor bugetare din impozitul pe venit este de aproximativ cinci ori mai mică decât cea din CAS și CASS. Discrepanțele între CAS și CASS pentru diferite tipuri de venituri sunt uriașe - ceea ce pune în discuție principiul solidarității, pe care acestea se și bazează. Fără o reformă reală a contribuțiilor prin plafonarea bazei de calcul a acestora pe suma veniturilor, la un nivel rezonabil, orice discuție despre impozit (în cotă unică sau cote progresive) este degeaba.

2. În eventualitatea introducerii impozitării progresive a salariilor, care va fi principalul beneficiar al acestei schimbări?

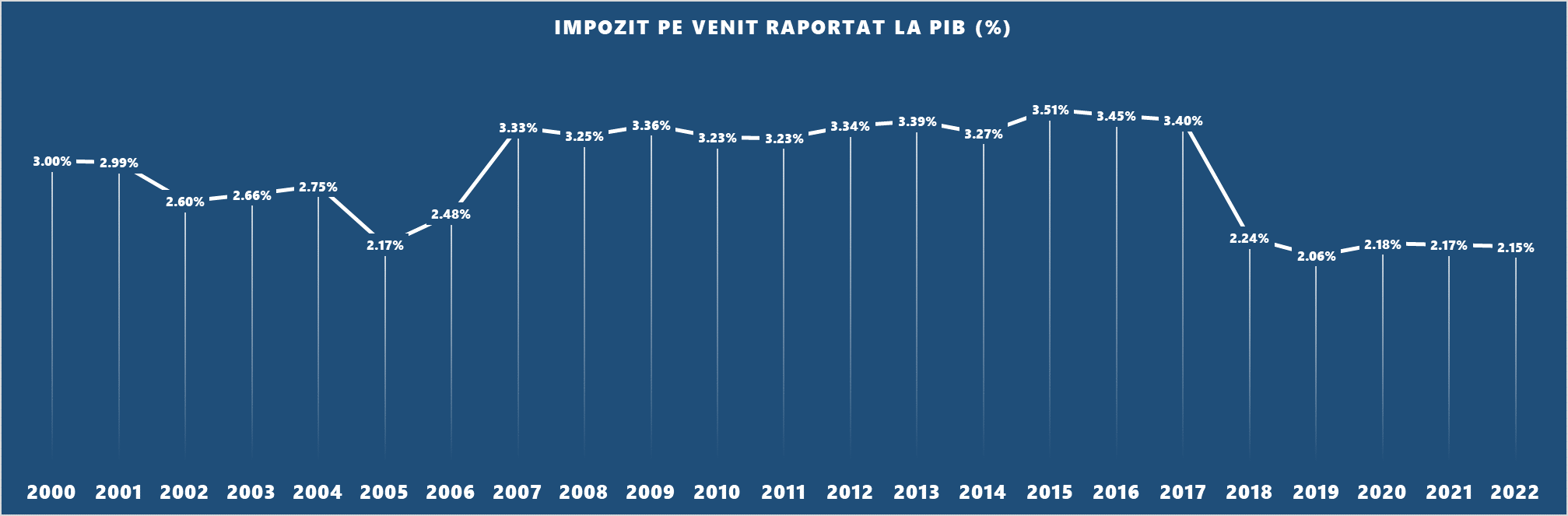

Gabriel Biriș: Personal, sper că acest lucru nu se va întâmpla. Nu câștigă nimeni, ci pierde toată lumea. Pierd contribuabilii harnici și eficienți, care vor plăti mai mult impozit pe venit, acesta fiind efectul cotelor progresive, care devin mai mari odată cu creșterea veniturilor. Pierde și statul, pentru că istoria ne arată că, la noi, cotele progresive de 18-40% au adus mai puțini bani la buget decât cota unică de 16%. Se vede acest lucru foarte clar din acest grafic (clic pentru mărire - n. red.):

Între 2000 și 2004 (cinci ani de cote progresive pe muncă - nu și pe câștigurile de capital), ponderea în PIB a impozitului pe venit (în principal, pe salarii) a fost de 2,8%, în timp ce cota unică de 16% a adus, timp de 11 ani, un venit mediu de 3,36% din PIB, adică cu 20% mai mult decât cotele progresive. Scăderea veniturilor începând cu 2018 este generată de reducerea la 10%, dar acest lucru este și el înșelător: sarcina fiscală pe muncă nu a scăzut, pentru că au crescut contribuțiile, prin „revoluția fiscală” transferându-se peste 12 miliarde de lei de la bugetul de stat la bugetul de pensii.

Suplimentar, vor crește masiv și costurile de administrare, numărul contribuabililor ce vor fi obligați să depună declarația anuală va exploda, de la aproximativ un milion, astăzi, la peste patru milioane în cazul cotelor progresive. Cotele progresive par a fi un „fetiș ideologic” al unora care cred că Statul știe mai bine ce să facă cu banii celor harnici…

3. Într-o astfel de eventualitate, ce categorii de salariați considerați că vor fi afectați cel mai mult și care vor fi consecințele care decurg de aici?Gabriel Biriș: Evident, vor fi afectați angajații cu salarii peste medie - în special cei cu salarii mari și foarte mari. Vor fi afectate și PFA-urile și profesiile liberale. Nu cred, însă, că vor fi afectați cei cu adevărat bogați, deoarece câștigurile de capital și dividendele nu au fost și nici nu cred că vor fi supuse cotelor progresive. Atunci când aveam cote progresive de 18-40%, câștigurile de capital (vânzări de firme, câștiguri pe bursă) erau impuse cu 1%, dividendele cu 5%, iar câștigurile din tranzacții imobiliare nu erau impozitate deloc.

4. Ar putea influența introducerea impozitării progresive redistribuirea veniturilor și inegalitatea socială?Gabriel Biriș: Au ajutat cotele progresive la redistribuirea veniturilor? Nu! De ce am crede că acum ar putea fi altfel? În plus, consider că discuția despre „redistribuirea veniturilor” este una toxică pentru sănătatea morală a societăţii. De la cine iei și cui dai? Și, mai ales, cine decide? Cred că la întrebările acestea ar trebui să găsim fiecare un răspuns înainte de a continua discuția. Reducerea inegalităților poate fi un obiectiv, dar prin educație, muncă și seriozitate, nu prin subvenționarea apetitului la lene.

5. Ce efecte ar putea avea eliminarea scutirilor de impozit pentru anumite categorii de salariați asupra echilibrului fiscal și asupra acestor sectoare? Sunt discutate varianta eliminării CASS și finanțarea serviciilor sanitare publice din impozitul pe venit și cea a introducerii unui credit fiscal rambursabil pentru veniturile obținute, care să compenseze o parte din sarcina actuală a CASS și/sau CAS, și lărgirea bazei CASS prin eliminarea anumitor scutiri.Gabriel Biriș: Scutirile nu trebuiau introduse niciodată. Evident că eliminarea unora dintre ele înseamnă impozite și contribuții mai mari - deci, fie costuri mai mari pentru angajator, fie salarii nete mai mici pentru angajați. Pe termen scurt, asta poate crea probleme. Pe termen lung, însă, economia, în ansamblu, are de câștigat prin eliminarea distorsiunilor concurențiale. Știu propunerile specialiștilor de la Banca Mondială. Înțeleg că e și varianta preferată de domnul ministru al finanțelor, Marcel Boloș. Deși ideea încorporării CASS în impozitul pe venit poate părea interesantă, în fapt vorbim despre un nonsens: contribuțiile (CAS, CASS, contribuția asiguratorie pentru muncă) nu sunt impozite, pentru că presupun o contraprestație (asigurarea de sănătate, de pensie, de șomaj etc.). Cred că măsura ar crea multe probleme practice.

6. Cum ar putea fi gestionată tranziția către impozitarea progresivă? Care sunt principalele provocări și riscuri asociate cu această tranziție?Gabriel Biriș: Sper să nu ajungem acolo... Pentru a putea administra un număr de cinci ori mai mare de declarații, este neapărată nevoie de cheltuieli masive cu infrastructura IT a Centrului Național pentru Informații Financiare, posibil și noi angajări la Fisc. De asemenea, va fi nevoie de mult mai mulți contabili și consultanți fiscali care să asiste la întocmirea declarațiilor. Costuri, costuri, costuri... Ca să obținem ce anume?

7. Care sunt argumentele pro și contra menținerii cotei unice de impozitare?Pro: nu descurajează munca; încurajează conformarea voluntară; sistem simplu de înțeles și administrat; a adus mai mulți bani la buget decât cotele progresive (și aduce în continuare, scăderea de venit la bugetul de stat din 2018 fiind compensată de creșterea de venit la bugetul asigurărilor sociale (pensii) și bugetul asigurărilor sociale de sănătate (sănătate). Contra: Nu știu. Probabil că răspunsul ar trebui să vină de la domnii Florin Georgescu (fost ministru de finanțe, în prezent prim-viceguvernator și vicepreședinte al Consiliului de administrație al BNR - n. red.), Liviu Voinea (fost ministru delegat pentru buget, în prezent membru în Consiliul de administraţie şi viceguvernator BNR - n. red.) sau Cristian Socol (profesor universitar, expert în consiliere macroeconomică - domeniile fiscal, bugetar, financiar-bancar, considerat a fi „creierul” care a coordonat conturarea actualului program de guvernare - n. red.).

8. Cum ar putea fi afectate persoanele cu venituri mici și cele cu venituri mari de schimbările propuse la sistemul de impozitare?Gabriel Biriș: În general, veniturile mici nu sunt afectate de astfel de schimbări. Ținta sunt cei cu venituri mari.

9. Ce previziuni aveți privind impactul propunerilor asupra economiei și asupra comportamentului fiscal al contribuabililor?Gabriel Biriș: Orice discuție, de dragul discuției -- fără studii de impact care să poată ajuta la înțelegerea scopului oricăror modificări --, creează foarte multă neîncredere, iar lipsa încrederii afectează apetitul investițional al fiecărui contribuabil, fie el persoană fizică sau companie mică, medie sau mare.

Comentarii articol (0)